現在の省エネ温水器市場:繁栄の裏にある懸念と構造的問題

1. 市場応用:公共での必需と家庭での不在という二極化

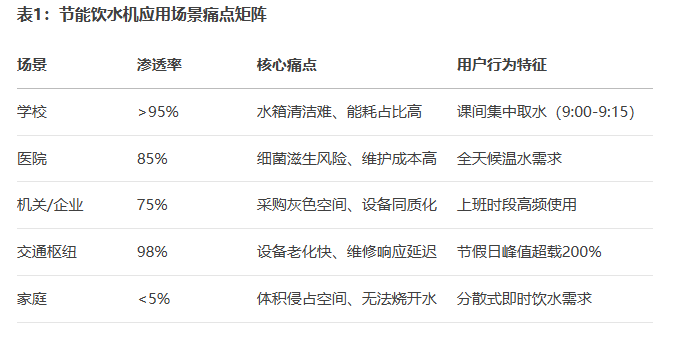

省エネ温水器は公共分野では標準的なインフラとなり、その分布は中国の飲水文化に深く合致している:

- 教育システム:全国の90%以上の小中学校及び大学をカバー、1台あたり1日平均100人以上にサービス提供

- 医療機関:三甲病院(最高ランク総合病院)では1キャンパスあたり平均52台を設置するが、タンク清掃頻度の不足が衛生上の懸念を引き起こす

- 官公庁・企業:公共用水設備総量の75%を占め、庁舎内給水スポットの依存率は98%に達する

- 交通拠点:2024年、全国の高速鉄道駅での設置率は98%に達し、北京南駅では1日給水量が12トンに及ぶ

一方、家庭市場での普及率は5%未満に留まり、従来型モデルは大型で設置が複雑なため敬遠されている。

2. 競争状況:同質化の泥沼と利益の悪化

業界は「技術停滞→生産過剰→価格競争」の悪循環に陥っている:

- 技術の同質化:製品の90%が20年前から変わらない「二重管熱交換器+304ステンレスタンク」方式を採用

- 生産過剰の危機:全国500社以上のメーカーが存在するが、設備稼働率は67%のみ、在庫回転期間は142日に達する

- 利益率の崩壊:落札平均価格は2015年の3,800元から2025年には2,200元に下落、粗利益率は一般的に15%未満

- 市場の分断:上位5社の市場占有率は35%のみ、地域の中小メーカーは地方保護主義に依存して存続

3. 調達エコシステム:非市場的な運営に根ざす深層問題

歪んだ公共調達ルールがシステムリスクを生み出す:

- 低価格落札の罠:2024年の某省教育庁の入札では、60%の案件で価格の比重が50%に設定され、劣悪製品の学校流入を招いた

- 厳しい地域障壁:華東地域の某企業は受注の70%を地元の政商ネットワークに依存、省またぎの落札率は20%未満

- コスト転嫁の危険性:一部メーカーが304ステンレスの代わりに201ステンレスを使用、鉛溶出量が基準値の3倍を超える事例も

4. 消費者心理:文化的DNAと認識ギャップ

飲水安全への不安が独自の市場論理を形成:

- 歴史的刻印:1952年の「愛国衛生運動」で沸騰水飲用が国民的規範として確立、沸騰殺菌の観念が骨の髄まで浸透

- 瞬間湯沸かし式への信頼危機:ユーザーの75%が沸騰させていないRO水の飲用を拒否、TDS値が10ppm未満であっても同様

- タンクリスクへの無関心:月次清掃を実施する機関は30%のみ、長期貯水による亜硝酸塩超過率は42%に上る

5. 打破の原動力:政策と技術の二輪駆動

- 政策におけるエネルギー効率基準:

- 2025年「公共機関節エネ条例」で温水器の効率40%向上を義務化、高消費電力モデルは淘汰へ

- 広東省の「グリーン家電補助金」制度では省エネ温水器1台あたり最高500元を補助

- 技術シフト:美的(Midea)順徳基地は2025年、従来型タンクモデルの生産を中止し、瞬間湯沸かしモジュールの開発へ転換

結論:革新への歴史的窓口

同質化競争と歪んだ調達が業界を苦境に陥れる中、政策の高度化と消費者の認識変化が共同で新たな道を開いている。従来型温水器の「大きくて扱いにくい」問題と瞬間湯沸かし式の「沸騰しない」という課題は、次世代となる瞬間沸騰給水ソリューションの革新的な開発への必然的な道筋を示しており、公共給水を再定義する革命は秒読み段階に入った。

省エネ温水器, 公共用水市場, 瞬間湯沸かし式温水器, 飲水安全, 省エネ基準, 価格競争, 同質化競争, 調達エコシステム, ステンレスタンク, RO逆浸透, 愛国衛生運動, 政策補助金, 市場浸透率, 水質基準, 革新転換